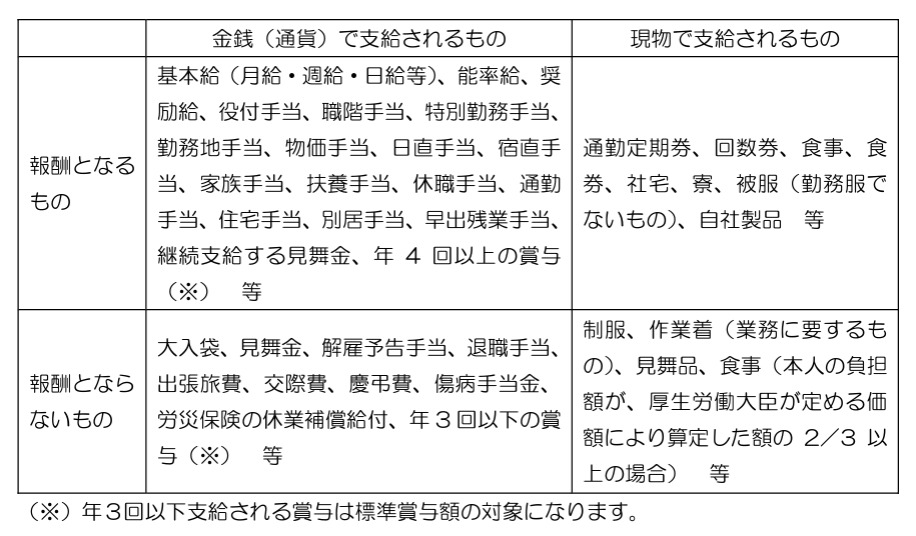

社会保険料の対象となる報酬

社会保険料に算定する報酬(給与)は健康保険法3条5項には

「報酬」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのものをいう。ただし、臨時に受けるもの及び三月を超える期間ごとに受けるものは、この限りでない。

とあります。

法律ではすべてのものが該当しそうですが、実際には算定対象でないものもあります。

厚生労働省では下記の表にして明示しています。

現物支給の多い会社は注意が必要です。

給料明細や賃金台帳に乗ってこない報酬も社会保険料の算定には算入する必要があります。

社会保険料の算定のタイミング

社会保険料の算定する必要があるのは以下のタイミングです。

・採用したとき(資格取得時決定)

これから支払うであろう報酬を元に届出をします。

・7月(定時決定)

7月1日現在に在籍しているすべての被保険者の4月~6月の報酬をもとに算定します。

・給料が変動したとき(随時改訂)

昇給などで給料が変動したとき変動した月から3か月分の報酬を元に4か月目に行います。

年金事務所の調査で良く見つかるミス

調査で良く見つかるミスを例示します。

・入社時に支払っていなかった手当を算入していない

4月入社の社員に住宅手当を支払い忘れ、5月に清算した場合などです。

この場合、社会保険料の計算に入れる必要のある給料となります。

もし資格取得時決定に算入していなかった場合は資格取得届の訂正の届出が必要となります。

・非固定的賃金が新設・廃止された場合

毎月変動する手当が新設・廃止された場合です。

成績によって額がかわるので月額変更の契機にはならないと思われがちですが、新設・廃止の場合は固定的賃金の変動に該当し、月額変更の必要がある場合があります。

・非固定賃金の単価が変動したとき

ガソリン単価が1キロ10円から20円になった場合などです。

支払われる根拠となる単価が変動した場合は固定的賃金の変動に該当し、月額変更の必要がある場合があります。